スタートアップ資金調達の基礎Vol.7 選ばれるピッチ資料の作り方をテンプレートを使って徹底解説!

資金調達

学びコンテンツ

2020/07/29

Media

2020/07/21

資本政策はスタートアップにとって非常に重要な戦略の一つです。良い資本政策を策定し実行できていれば事業のスケールを大きく後押ししてくれますが、その一方で失敗すれば事業内容の如何とは関係のない要因でイグジットが達成できなくなる可能性もあるという重要性を持っています。この資本政策について基本のポイントを押さえると同時に、インキュベイトファンド投資先の事例を見ることでより深く資本政策について考えてみましょう。

※本記事は、インキュベイトファンドが主催する起業家むけ勉強会「Incubate School」の内容を記事化したものです。インキュベイトファンドが主催する勉強会に興味がある方は、ぜひメールマガジンに登録してイベント開催情報を受け取ってください。

スタートアップにとって資本政策は、M&Aや上場時のリターンに直結し、適切なタイミングで勝負をかけることで事業の大きな成長に繋がる非常に重要なものです。では資本政策は何を基準に考えていくべきなのか、簡単に解説していきたいと思います。

まず考えるべきポイントの一つ目としては、調達金額です。本ラウンドで調達した資金をもって達成するゴールを明確にした上で、そのために必要な金額を考えます。そして、その調達金額が次回調達時までに達成するべきトラクションや、検証するべきマイルストーンに到達するために必要な金額になっていることを確認しましょう。

調達したい金額が定まっても、実際に交渉を進めていくとその金額の調達は難しいという場合があると思います。仮に必要金額よりも小さい金額なら調達できそうなのであれば、決めた必要金額を調達できなければ何もできないと言うのではなく、実際に調達可能な金額で何を達成するのかという本ラウンドの位置づけを柔軟に修正していくほうが良いでしょう。

二つ目のポイントとして、バリュエーションの考え方をお伝えします。本ラウンドで必要な金額が決まったら、本ラウンドでの調達金額でどれぐらいまでの希薄化比率までなら許容できるか、どれぐらいの希薄化比率が好ましいかというところを逆算して考えます。例えば、2000万円の調達金額で10パーセントの希薄化が好ましいのであれば、ポストのバリュエーションは2億円というように逆算で定まってきます。

こうして起業家にとって好ましい希薄化比率から逆算して考えたバリュエーションは起業家側の願望や要望にあたりますが、そのバリュエーションを実現させるには投資家に対し妥当性を証明する必要があります。そのために、現在のトラクションや他社調達事例との比較を用いていくことになります。また、投資家によって妥当だと考えるバリュエーションがそれぞれ異なるということには注意が必要です。そして、最終的には投資家が求めるバリュエーションと起業家が求めるバリュエーションとの妥協点が、現在の市場価格つまり評価額としてフィックスされることによって投資契約が成立します。

ここで考慮しなくてはならないのは、提携や受発注関係など投資先企業とのシナジーを期待して投資する事業会社などといった、ファイナンシャルリターンよりもストラテジックリターンを重要視するような投資家の存在です。事業会社が投資をしていく場合は起業家にとって有利なバリュエーションが付けやすい一方で、本ラウンドでのバリュエーションが高すぎたせいで次のラウンドで他のVCなどが投資しづらいという事態が起きる可能性もあります。ダウンラウンドや次のラウンドの非成立を避けるためにも、全体の事業計画を踏まえて資金調達の計画や次のラウンドまでに達成する目標をしっかり立て、資本政策を策定していくべきだと考えられます。

三つ目のポイントは、二つ目の補足になりますが、希薄化の許容度です。資本政策を考える上では、バリュエーションに固執するのではなく、調達金額を優先したほうが良いでしょう。そのラウンドまでに証明できている企業価値を元に妥当と考えられるバリュエーションが決まってくるものなので、トラクションではなく仮説で語ることが中心になるシード・アーリーの段階で億単位の調達する場合はある程度の希薄化はやむを得ないと考えておいたほうが良いと思います。その上で自分はどこまでの希薄化を許容するのかのラインは明確に定めておきましょう。

四つめのポイントが、株主の顔ぶれです。経営に誰を巻き込んでいくかという話になりますが、なんらかの形で次に繋げる頼れる投資家が投資してくれているということが大切です。例えば次回以降のラウンドでも継続的にフォローオンしてくれるであったり、他社VCの巻き込み力が高くてファイナンシャルな部分で次に繋げてくれるであったり、責任感があって最後まで面倒見てくれたりというようなVCが投資してくれていると、大変心強いです。もしくは当該領域における専門性が非常に高い、この領域だったらこの人と言われるような人が株主として入ってくれるというようなことも、資本政策を考える上で実現していけると良いでしょう。

ここからは実際にインキュベイトファンドが投資している投資先の資本政策を簡単に紹介していきたいと思います。以下の表で用いている数字はINITIALや登記情報、有価証券報告書(Iの部)などで公開されている情報で、実際にその数字だったかどうかは確かではありませんが、基本的に登記情報を見ればそのラウンドのバリュエーションや調達金額がおおよそ分かるため、その予測値を基に各ラウンドでどんなファイナンスが行われたのかを以下の表で再現しています。

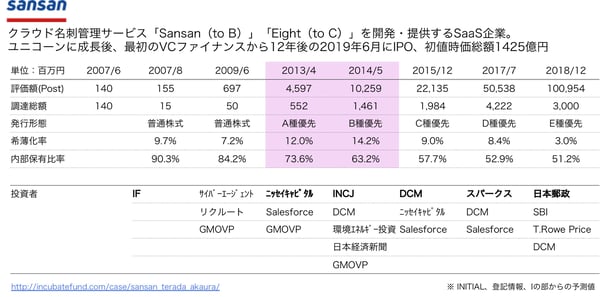

一社目の事例として、Sansanをご紹介します。Sansanは、クラウド名刺管理サービス「Sansan(to B)」「Eight(to C)」を開発・提供するSaaS企業です。ユニコーンに成長後、最初のVCファイナンスから12年後の2019年6月にIPOし、初値時価総額は1,425億円となりました。成長の背景は過去の対談イベントの記事にも詳しく書かれています。よろしければご参照ください。(http://incubatefund.com/case/sansan_terada_akaura/)

この会社が創業したのは2007年で、この会社立ち上げの頃にインキュベイトファンドの赤浦がSansanの代表取締役社長の寺田親弘さんと出会い、即決で投資させてほしいという話をしたそうです。創業時の資本金は1億4000万円で、この資金は寺田さんや創業メンバー自身で出資したものです。その直後に評価額1500万円のラウンドがありますが、これが赤浦がインキュベイトファンドから投資したラウンドで、最初の希薄化率は10パーセント弱になりました。

そして、約2年後のプレシリーズAラウンドでサイバーエージェントやリクルート、GMOベンチャーパートナーズといった出資者が入ることによって、ポスト評価額7億円で5000万円の資金調達に成功しました。Sansanはここまでのラウンドで既に黒字転換して順調に成長している状態だったため、今までよりもギアを上げていこうという話を赤浦と寺田さんでされていたそうです。

その会話が背景にあって行われたのが、2013年4月のシリーズAで調達した5億円を投下してCMを打つということでした。最近ではSaaS企業がCMを流すのは当たり前になっていますが、当時はスタートアップがCMを出すことはほとんど無い状況だったため、これは黒字転換できた段階に甘んじず改めてアクセルを踏んだ瞬間だったと言えます。2013年4月、2014年5月の二つのラウンドが、希薄化率が一番高いラウンドになりました。

一気にCMを打ったことが功を奏してSansanの売上は急成長し、寺田さんが次のラウンドをどうしようかと考えていた時に、赤浦さんは「(寺田さんが当初考えていたバリュエーションの)2倍の額で調達しよう」という話をしたそうで、結果として2014年5月にはポスト評価額100億円のラウンドが組成されました。寺田さとしてはまだ売上2倍になっていない状態なのにこんなにバリュエーションを上げていいのかという疑念を持っていたそうですが、実際には成長性の高さが評価されてラウンドを成立させることができました。

SaaS企業の場合、成長性の高さがあれば、利益が出ていなくてもある程度許容されます。広告費を除けば利益が出ていて伸びているという状態が作れているのであれば、広告やプロモーションに調達資金を継続的に投下して赤字を掘っていくのも認められるということになってきます。

SaaS企業でサブスクリプションモデルのサービス提供をしている場合、顧客が一度そのサービスを導入したら解約されにくい(チャーンレートが低い)ように複雑に作られていることが多いため、一度獲得した顧客はどんどん積み上がっていくことになります。ですから、ある手段での顧客獲得のパフォーマンスが高ければ、どんどんそこに投資することによる成長が見込まれます。Sansanに関してはこの2013年のCMへの資金投下がきっかけとなって顧客獲得が勢いづき、投資する度にその顧客が順調に積み上がっていくというフェーズに入ることができたため、2017年まで大きく成長を遂げることができました。

2017年7月に40億円を調達するラウンドが行われていますが、この2017年以降のラウンドに関しては投資家の顔ぶれが若干変わっています。ここには、VCではなく、スパークスや日本郵政キャピタルなどといった上場後の株式を保有していく機関投資家の方々が入ってきています。

こういったレイターラウンドの位置付けとしては、上場後も継続的に株式を保有したいと考えている機関投資家が、上場時に株価が上昇するよりも前に株式を保有しておきたいという意向を持つために、上場前に高いバリュエーションでのラウンド組成が可能になるというところです。また、IPOに先立って資金調達をしていくことによって上場直前期の成長を担保できるということが、このようなレイターラウンドで大きな調達をしていくメリットになります。

Sansanはここまでのラウンドでしっかり成長を示せたため、2017年以降のラウンドでの希薄化率はかなり下がっているというのが見て取れます。ですから、黒字化まで持っていくことができた段階からさらにジャンプアップしていくために大きな額の資金調達が必要になるという場合は、希薄化率が一時的に高くなってしまうことはある程度許容すべきだと考えられます。その決断がユニコーン企業まで成長できた一つの大きな要因になっているということを踏まえると、希薄化率が高かった2013年、2014年のラウンドは絶対に必要なものだったと言えるでしょう。

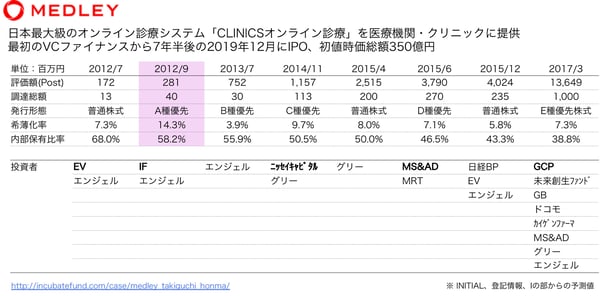

二社目の資本政策の事例として、メドレーをご紹介します。メドレーはインキュベイトファンドの本間の投資先で、日本最大級のオンライン診療システム「CLINICSオンライン診療」を医療機関・クリニックに提供するという事業を行っています。成長の背景は過去の対談イベントの記事にも詳しく書かれています。よろしければご参照ください。(http://incubatefund.com/case/medley_takiguchi_honma/)

会社が設立されたのが2009年で、最初のラウンドが2012年7月のイーストベンチャーズによるラウンドです。このラウンドの前の段階からエンジェル投資家の方々からの資金調達は多く行っていましたが、VCからの資金調達を始めたのは創業から3年経ってからです。このようにVCファイナンスを創業から長い間行わず3年や5年後に初めて調達するというのはスタートアップとしてはかなり珍しい例になりますが、メドレーの例を見ると、あるタイミングで資本政策の方針を転換してVCからの資金調達を開始した場合でも、十分切り替えてスタートアップとして急成長することが可能であるといえます。

その後、初めての種類株式、A種優先株式でのラウンドがありますが、ここでインキュベイトファンドが投資を行いました。結果的には、このラウンドでの希薄化率が一番高いということになりました。シードの段階で3億円という高いバリュエーションを付けてそれまでの調達金額からすると比較的大きな4000万円の調達を行ったという点で、ここにメドレーとしてのジャンプアップがあったと言えます。

2013年7月に4000万円の資金調達を行ってから、メドレーは2014年の4月頃に初めて月商1000万円を達成しました。創業から数えると、月商1000万円にたどり着くまで5年程度かかったということになります。そこでここからはもっと成長スピードを上げていこうという話になり、当時主要事業だったジョブメドレーという医療従事者の求人サイトのサービスの顧客となる事業者の獲得を強化するために、2014年11月のラウンドで調達した1億円を一気にマーケティングに投資しました。

マーケティングに資金を投下した結果実際に事業者の獲得や売上に結び付いていき、その成果を積み上げていったことによりまたその次のラウンドでも2億円や3億円という資金調達をコンスタントに実行していくことができました。

先程のSansanと比べて資金調達の規模は若干メドレーの方が小さいですが、これはメドレーとSansanのビジネスモデルの違いに起因するところが大きいです。SansanはSaaS企業ということで獲得した顧客が積み上がっていくため、一度獲得した顧客はライフタイムバリューとして考えることができます。

それに対し、メドレーは顧客つまり求人を出したい事業者が獲得できたとしても、その獲得した顧客がそのまま売上に繋がっていくわけではありません。その獲得した事業者が個人と成約することに対してフィーが入ってくるというモデルになっているため、当月の売上は当月に作る必要があり、同時に新規の顧客を獲得し続けていく必要があります。

このようなビジネスモデルであるため、再投資に関しては一気に大きな額を投資をするというよりも、ラウンド毎に得られた結果を一つ一つ証明していくことによって、徐々に額を大きくしていくような資金調達のあり方になったと考えられます。

一つ転機となったのが2015年に共同経営者としてマッキンゼー出身の豊田さんが参画されたことで、それからはオンライン診療システムに力を入れ、本格的な医療ど真ん中のスタートアップへとさらに加速していくことになりました。そういった状況の中でCLINICSの成長性などが評価され、2017年3月にグロービスなどからポスト130億円のバリュエーションで10億円の調達を実施することができました。

そして2年後の2019年12月に、初値時価総額354億円でIPOを達成しました。また上場後の話になりますが、最近コロナの影響で遠隔オンライン診療の初診からの利用が解禁されたという国のレギュレーションの変更があり、メドレーは社会情勢の追い風に乗り成長しています。その結果として時価総額は大きく上昇し、1000億円以上を達成しています。

・必要金額と希薄化率のバランスを考えてバリュエーションを決定しましょう

・投資家それぞれの特徴を見て、誰に株主として入ってもらうか判断しましょう

・適切なタイミングで攻めの資金調達をすることが成長の大きな鍵になる場合も

シリーズに合わせた資本と人材の両面から

成長速度を最大化する支援インフラを提供します

資本

人材

新設投資機会の

Proactiveな創出

リアルイベント

GPの多様性を活かした

投資機会のカバレッジ

チーム組織支援

リアルイベント

VC間での協業実績と連携を活かした

資金調達支援

エージェント連携と

独自プールを活かした人材採用支援

人材供給

オンラインDB