スタートアップ資金調達の基礎Vol.7 選ばれるピッチ資料の作り方をテンプレートを使って徹底解説!

資金調達

学びコンテンツ

2020/07/29

Media

2020/07/26

スタートアップが機動力を損なうことなく経営や資金調達を行っていくためには、コンバーティブルエクイティを使いこなすことや投資契約で自由を確保していくことが大切になります。何に注意して優先株式やコンバーティブルエクイティを活用し、投資契約を締結していく必要があるのか、簡単に見ていきましょう。

※本記事は、インキュベイトファンドが主催する起業家むけ勉強会「Incubate School」の内容を記事化したものです。インキュベイトファンドが主催する勉強会に興味がある方は、ぜひメールマガジンに登録してイベント開催情報を受け取ってください。

ここでは、優先株式の活用の方法や、優先株式以外の選択肢も含めてどういった株式種類が資金調達の選択肢にあるのかを簡単に説明していきたいと思います。日本においては、1億円以上のエクイティファイナンスの場合は優先株式、もしくは将来的に優先株式に転換されるJ-KISSを発行することが一般的になっています。ここからは、普通株式と優先株式とコンバーティブルエクイティを比較しながら見ていきましょう。

起業家にとっての普通株式のメリットには、創業者と出資者を同じ分配順位にできるということがありますが、同時にデメリットとしてバリュエーションを高く付けづらいということがあります。

それに対し優先株には普通株式と違って優先分配権という権利が付いており、優先株の株主は普通株に先んじて配当や分配を得てリターンを回収をすることができます。その結果として普通株よりも優先株の方が価値が高いということになるため、普通株よりも高いバリュエーションを正当化することができる手段としてスタートアップが優先株を利用するケースが一般的です。

一方で優先分配権というものがあることによって、M&Aがあった時にVCが優先的にリターンを回収するため、創業者のリターンが普通株で調達した場合よりは少なくなります。また、株式の種類毎に種類株主総会を開催する必要が生じます。

近年非常にシンプルな資金調達手段として注目を集めているのが、J-KISSなどのコンバーティブルエクイティです。コンバーティブルエクイティとは、簡単に言うとそのラウンドでは株価を決めずに資金調達する手段です。このときは株価を決めず、次回の適格ファイナンス、つまりコンバーティブルエクイティの投資契約条項上定められた条件に合うファイナンスが起きた時に、優先株式へと転換されることになります。

J-KISSなどのコンバーティブルエクイティを使うメリットとしては、まず、バリュエーションの決定を先送りできるということがあります。ポテンシャルはあるけれどもトラクションがまだ無いなどといった、VCとしては会社をどう評価すればいいのかまだ判断することが難しい段階でバリュエーションを決める必要が無いのは大きなメリットですし、同時に起業家にとっても今無理やり決めてしまえばバリュエーションが低くなってしまう可能性が高いという状況ですので、お互いにバリュエーション決めづらいという状況を解決する手段としてコンバーティブルエクイティは非常に有効な手段となります。

そして、このJ-KISSは非常に契約が楽です。次の適格ファイナンスのラウンドの優先株式の条件に基づいて一定のディスカウントをかけて転換されるということだけ設定しておくため、基本的にはその点以外契約する必要がなく非常に楽な契約で済みます。また、コンバーティブルエクイティの出資者に対し起業家は株主総会を開催する必要が無いというのもメリットとしてあります。

一方でデメリットとしてあるのは、仮に次のファイナンスのバリュエーションが低くなってしまった場合、転換価額はさらに低くなってしまうということです。さらに、次回ファイナンスで不利な条件がついた場合、その条件がコンバーティブルエクイティにも適用されてしまいます。また、コンバーティブルエクイティは資本金としてカウントされないため、自己資本の厚い企業とは捉えてもらえないというデメリットもあります。

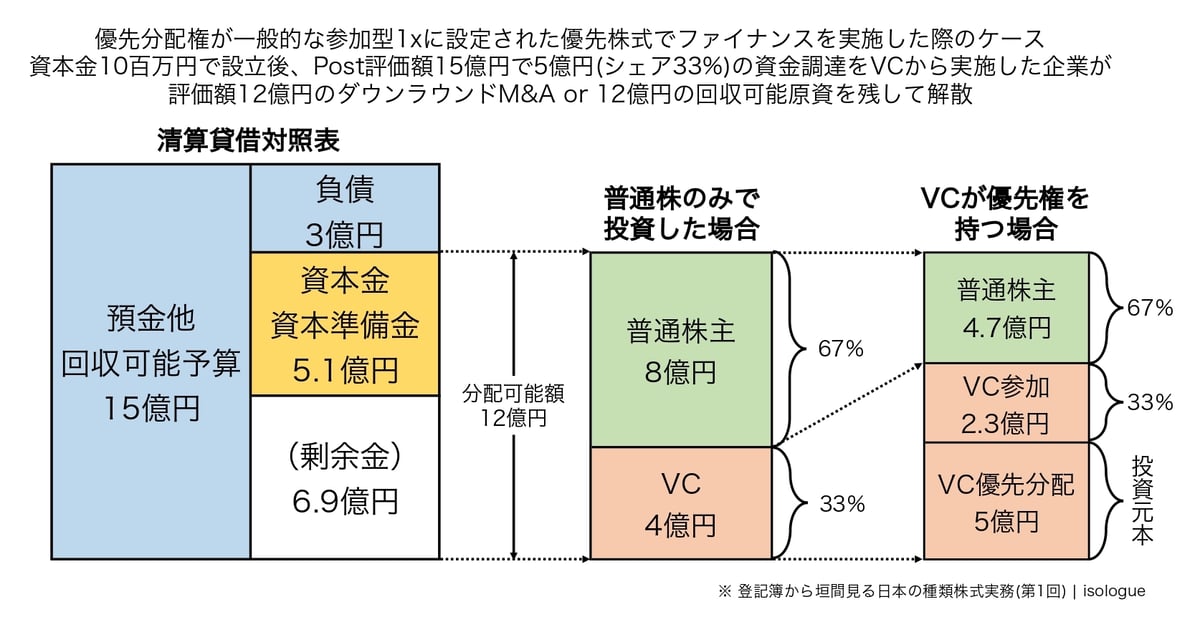

優先株式の説明の中で優先分配権の話が出てきましたが、この優先分配権とは一体何なのかというところをもう少し詳しく説明していきたいと思います。

あるスタートアップがVCからポスト評価額15億円で5億円の資金調達をした場合を想定してください。そして、そのスタートアップが評価額12億円のダウンラウンドでのM&Aでイグジットした場合の分配額について考えてみます。

VCが普通株式のみで投資した場合は、VCはポスト評価額15億円のうち5億円、保有比率としては三分の一の株式を持っていることになるので、分配可能額12億のうち三分の一の4億を回収することができます。この場合、VCは5億円投資して4億円のリターンを回収しているので、VCとしてはアンハッピーな結果と言えます。一方で創業者は、仮に資本金1000万円で創業したとするとその1000万円の資本金が8億円になったということになるので、創業者はダウンラウンドにも関わらず大きく報われることになります。

VCが優先株で投資をした場合にどうなるかというと、この分配可能額12億円のうち投資額の5億円が優先してVCに回収されることになります。そして、残った7億円を創業者とVCで保有比率の二対一で分配していくことになり、結果としてVCが優先分配権1.0xによる5億円に加えて、参加権として残りの7億円のうち保有比率に応じて2.7億円の合計7.7億円を回収し、創業者は5.3億円を回収することになります。

元々創業者の出資金1000万円で設立した会社なので創業者も十分なリターンを得ていると言えますし、VCとしても元本を回収できてさらにリターンも得ることができ、双方にとってハッピーなM&Aになるというのが優先分配権です。

M&Aや会社精算時に出資相当分の何倍かを普通株主に先んじて得る権利を優先分配権といい、原資を回収した上で残ったお金の分配に参加できる権利のことを参加権といいます。今日の日本のスタートアップ投資では、優先分配権はほとんどが1.0x、つまり優先株式の株主の多くは出資金額そのままを優先的に回収できるという形になっています。そして、優先分配後の参加権はほぼ全てについています。私たちインキュベイトファンドの場合もほとんどが優先分配権1.0xかつ参加権ありという形になっています。

優先分配権については1.5xや2.0xなどというケーズも少なからず存在していますが、例えば優先分配権が2.0xだった場合、先ほどの例で投資金額が5億円だったのに当てはめると、その2倍の10億円が先んじてVCに回収されることになります。つまり12億円のうち10億円が先に回収されてしまうので、残り2億円をVCと創業者で保有比率に応じて分配するということになり、創業者の取り分はかなり少なくなってしまいます。

VCは優先分配権によってダウンラウンドでのエグジットになっていた場合の最低限のリターンの確保することにより、アグレッシブなバリュエーション設計によるリスクをケアしています。。ただしこの優先分配権はM&Aもしくは会社精算時のみ適用されるので、IPOをした場合は基本的にはIPOの直前に普通株に変換されることになります。ですから、IPOした場合にはこういった優先分配権や参加権という論点は無くなります。

最後に、投資契約を締結する上での重要な論点を説明していきたいと思います。注目すべきなのは起業家とVCの双方がリターンを確保するための権利(Economics)と、VCが経営に関する重要な決定に参画するための権利(Control)についてで、この二つがVCと起業家との争点になってくるので、どのような妥協点を見出すかが重要になってきます。

まずEconomicsの部分に関しては株価についての合意が必要です。これは言わずもがなではありますが、必要金額はいくらで、いくらのバリュエーションなら起業家としてもVCとしても納得できるかというところがの合意が必要になります。

二つ目の優先分配権については、前述のように優先分配金額が何xなのか、参加権をつけるか否かを決める必要があります。この参加権に関しては、VCは基本的に求めてくるものと考えておいたほうがいいと思います。論点になるのは、優先分配金額を何xとするかというところでしょう。ここに関してはどうにか1.0xでフィックスさせるのが好ましいですが、ジャンプアップしたバリュエーションを付ける場合は、リスクが大きいため1.5xや2.0xが求められるという交渉は起こりえます。

三つ目に、ストックオプションのプールを何パーセントに設定するかという論点があります。これはつまり、従業員や今後入ってくる幹部候補に対してストックオプションをどれだけ提供できるかという限度を定めておく必要があるということです。ストックオプションを発行することにより既存株主の保有比率の潜在的な希薄化に繋がってしまうため、一般的には10パーセントの範囲内で自由に発行することが可能であることを投資契約に盛り込む場合が多いです。基本的には10%ですが、成長企業だと15%の場合もあります。

四つ目は、希薄化防止条項です。これは、仮に次回ラウンドでダウンラウンドになってしまった場合、この下落してしまった株価に調整が入るということです。今回のラウンドで前回ラウンドよりも低い株価で投資を行われてしまうと過度に希薄化が起きて既存投資家の利益が損なわれてしまうため、それを防止するための条項として、ダウンラウンドが起きた場合は前回ラウンドにさかのぼって前回ラウンドの株価を調整できるような条項が含まれるのが一般的になっています。

希薄化防止条項の中でもフルラチェットというのは、このダウンラウンドでの株価まで前回ラウンドの株価を下げるということです。

加重平均というのは、ダウンラウンドの株価と前回ラウンドの株価の中間点を、ダウンラウンドでの株式数を踏まえて見積もり、調整後の前回ラウンドの株価を算出することです。加重平均にはブロードベースとナローベースの二つがあり、ダウンラウンドの株式数を完全希釈化後つまり潜在株式も含めてカウントするのか、それとも発行済の株式総数だけで考えるのかというところに違いがあります。基本的にはブロードベースの方が起業家にとっても既存の株主にとっても有利な条項になるため、できればブロードベースで合意したいところではありますが、たまにナローベースが採用される場合もあります。そのあたりも含めて、投資契約の書面はよく確認しましょう。

Controlの部分に関しては、まず取締役を投資者側から選任するべきなのかどうかです。やはり、取締役を安易に選任することは避けたほうが良いですし、この人が経営に参画することで自分たちにどのようなメリットがあるかという部分などを考慮してしっかり選択していく必要があります。取締役に選任するということは相応の責任も持っていただくということになるため、そういった意味も含めてこの人にちゃんと任せられるのかというところを慎重に考えるべきでしょう。

続いてよく投資契約に含まれる条項としては事前承諾(確認)事項があります。何かこういったことが起きる場合は、事前にこの契約を結んだ株主に対して承諾を取る必要がある、もしくは確認を取る必要があるということが投資契約に含まれることが一般的です。

承諾または確認をよく求められる事項としては株式の種類や内容の変更、新規の増資、株式の買い戻しなどがありますが、これは既存株主が投資家としてのエコノミクスを阻害される可能性がある決定に対して抑止力を持つということです。勝手に株式の種類を変えるであったり、優先分配の順位が勝手に変更されてしまうだったり、勝手に新規増資されて希薄化してしまうだったり、ということは既存株主の利益を損なうことになるため、もしそういったことを行う場合は事前に相談して承諾が必要という条項になります。これは一般的な条項であり、外すのは難しいと思われます。

よく事前承諾事項になる項目の中で、借入する際に事前承諾を求める事が多いのですが、借入するときはかなり資金繰りがタイトなことが多く機動的に借入しなければならない状況のことがままあるため、いくら以上の金額を借り入れる場合のみ承諾が必要という条件にすることが多いです。いちいち株主に承諾を求めることはスタートアップの強みである機動力を阻害する場合もあるので、借入や契約を事前承諾事項に含める場合は金額条件をつけると良いでしょう。

続いてドラッグ・アロング条項(強制売却権)についてですが、これは仮に少数の株主が事業売却に反対した場合も、少数の株主であればその株主の意向に沿わずに全株を売却することができるというような条項です。これは無理やり売却しようという意図ではなく、少数株主が残ってしまうリスクを避けるという意図が大きいです。そういった意味も含めて、何を基準にしてM&Aを行うのかということを明確に定めることが必要になってきます。

この条項に関しても、妥協点としては例えば経営者の同意を得た上でなくては強制売却はできないであるとか、普通株や優先株の過半数の同意が得られなければ強制売却できないなどといった形で、起業家の意思に沿わない強制売却が起きることを防ぐような条件付けをすることもできます。

・1億円以上のVC資金調達の場合は優先株式もしくはコンバーティブルエクイティを発行することが一般的

・優先分配権と参加権の論点では、リターンの確保に努めましょう

・EconomicsとControlの論点を押さえて、一つ一つの条項を注意して見ながら投資契約を締結しましょう

シリーズに合わせた資本と人材の両面から

成長速度を最大化する支援インフラを提供します

資本

人材

新設投資機会の

Proactiveな創出

リアルイベント

GPの多様性を活かした

投資機会のカバレッジ

チーム組織支援

リアルイベント

VC間での協業実績と連携を活かした

資金調達支援

エージェント連携と

独自プールを活かした人材採用支援

人材供給

オンラインDB